学資保険は不要?デメリット、メリットと我が家の体験談

tsuki0920

月ブログ

年収400万でiDeCoを利用しています。

この年収だといくら戻ってくるのかどのくらい

得なのかを画像付きで解説しています。

つっきー

iDeCoは国からの自分で老後資金貯めてねとのメッセージ。 税金は支払ってもたまりません。うまく利用しましょう!

つっきー

iDeCoは国からの自分で老後資金貯めてねとのメッセージ。 税金は支払ってもたまりません。うまく利用しましょう!![]()

目次

1.iDeCoとは

2.iDeCoのメリット

→全額所得控除

→運用益が非課税

→保育料が安くなる

3.iDeCoのデメリット

→最低60歳まで引き出し不可

→手数料がかかる

4.iDeCoの税金控除のやり方

5.iDeCoの運用先について

6.iDeCoの運用時の注意点

→iDeCoの加入手続きに時間がかかる

→ふるさと納税金額が減る

7.まとめ

![]()

個人で加入できる年金制度です。

老後の資金を作りやすいよう、国が用意した制度です。

掛金が全額所得控除になり税制優遇メリットがあるります。

年金制度なため払い出しが60歳からできます。

60歳〜75歳になるまでの間に、自分が希望する

タイミングで受け取ることができます。

受取方法は、一括でも年金(あるいはその併用)でも可能です。

自分で投資先を選ぶことができ、投資した分の

金額の控除がされます。積立中は掛金が全額所得控除

となり、申告すれば毎年の所得税と住民税が軽減されます。

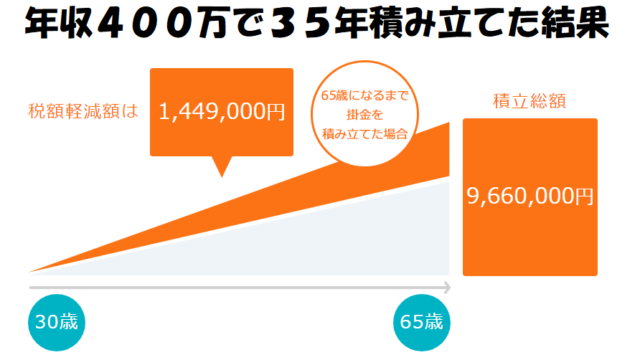

我が家では夫婦それぞれiDeCoを行っております。

約400万の我が家では年間住民税・所得税分を併せて

20%年末調整で戻ってきます。

つっきー

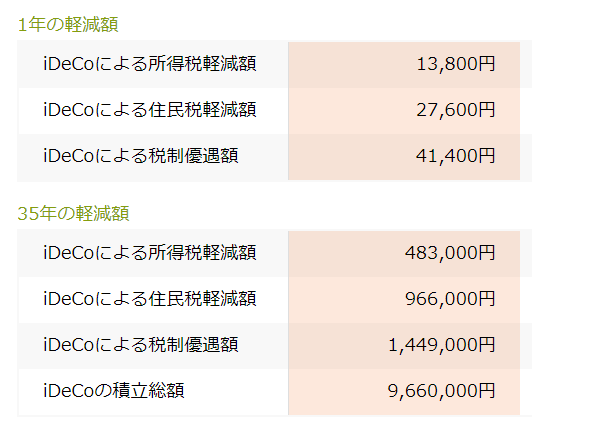

毎月23000円掛け金すると41400円戻ってきます。20%オフで運用できてお得です!![]()

(例)年収400万。月2.3万iDeCoで掛け金をした場合の控除金額

↑iDeCo公式サイト引用

所得に対しての控除金額を調べたい方はこちら

運用で得た利益には通常20.315%の税金が

課されますが、iDeCoでは非課税です。

iDeCoは住民税が控除となるため、市区町村民税の

所得割合計額が下がります。市区町村民税で保育料が

選定されるため、保育料が安くなります。

iDeCoは老後の資産づくりを目的としているため、

原則60歳まで受け取りができません。

途中で解約して引き出すことは原則としてできず、

掛金の拠出は中止しても、受け取り開始まで運用を

継続する必要があります。

新規加入時に一度のみ2829円かかります。

その他事務手数料などかかります。(数百円です。)

銀行でのiDeCoは要注意。手数料が割高なことがあります!

![]()

11月ごろにiDeCoの実際に支払った金額詳細の

はがきが来ます。年末調整の際に私は保険金での

控除とともに申請しています。

つっきー

iDeCoの掛け金を給料天引きにもできます。![]()

積立NISAと同じように、投資信託で運用もできます。

投資が不安な方には銀行に預ける形になる運用もあります。

(運用先が銀行だとあまり増えません)

iDeCoには自分の掛け金の何パーセントをどこに

投資するのか選べます。自分の年齢やライフイベントを

踏まえて組み合わせ出来るところも素敵なポイントといえます。

つっきー

夫婦ともに満額の掛け金23,000円を全世界株に投資し運用しています

事務手数料などかかることを踏まえても20%オフで

運用できると考えるととてもお得に感じます。

会社に記載してもらう書類もあり、iDeCoの手続きから

実際に開始するまでは約1~2か月かかります。

節税効果を最大限発揮するためにも早めに行動しましょう!

住民税・所得税が変更となるため、ふるさと納税

できる金額が減ります。ふるさと納税をされる方は

シュミレーションを行ってから納税しましょう。

ふるさと納税の金額は減りますが、運用が非課税

になることや子育て世帯だと保育料が減額される

ことを踏まえるとiDeCoはとてもおススメできる商品です。

1.iDeCoは住民税・所得税の節税になる

2.運用が非課税

3.投資先を選べる

4.節税効果が高くやらなきゃ損。

5.iDeCo開設には手数料が安いネットでの開設がおススメ